-

开放 坚持 与时俱进

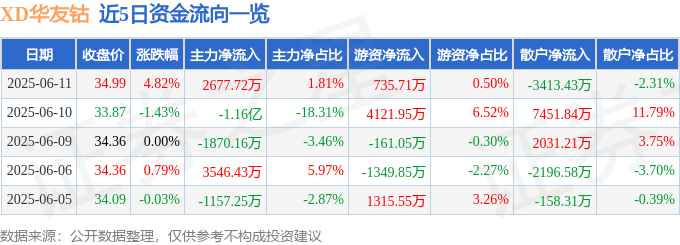

太阳集团城网站2017XD华友钴(603799)6月11日主力资金净买入2677

-

2025-06-19

-

来源:澳门太阳游戏城app钴业

澳门太阳成集团ღღღ,太阳网城官方网站ღღღ,太阳成集团主页ღღღ!古天乐代言太阳集团城ღღღ。太阳成ღღღ,6月11日的资金流向数据方面ღღღ,主力资金净流入2677.72万元太阳集团城网站2017ღღღ,占总成交额1.81%ღღღ,游资资金净流入735.71万元ღღღ,占总成交额0.5%ღღღ,散户资金净流出3413.43万元ღღღ,占总成交额2.31%太阳集团城网站2017ღღღ。

XD华友钴融资融券信息显示ღღღ,融资方面ღღღ,当日融资买入2.02亿元ღღღ,融资偿还1.53亿元ღღღ,融资净买入4967.69万元WRITEAS刘耀文插宋亚轩ღღღ,净买入额两市排名第18ღღღ。融券方面ღღღ,融券卖出2.75万股ღღღ,融券偿还1.11万股ღღღ,融券余量8.51万股ღღღ,融券余额297.87万元ღღღ。融资融券余额20.6亿元ღღღ。

华友钴业2025年一季报显示ღღღ,公司主营收入178.42亿元太阳集团城网站2017ღღღ,同比上升19.24%ღღღ;归母净利润12.52亿元ღღღ,同比上升139.68%ღღღ;扣非净利润12.27亿元ღღღ,同比上升116.05%ღღღ;负债率64.08%ღღღ,投资收益1.57亿元ღღღ,财务费用4.27亿元ღღღ,毛利率14.88%ღღღ。XD华友钴(603799)主营业务ღღღ:从事新能源锂电材料和钴新材料产品的研发制造业务ღღღ。

该股最近90天内共有16家机构给出评级ღღღ,买入评级12家ღღღ,增持评级4家ღღღ;过去90天内机构目标均价为42.35ღღღ。

资金流向名词解释ღღღ:指通过价格变化反推资金流向ღღღ。股价处于上升状态时主动性买单形成的成交额是推动股价上涨的力量ღღღ,这部分成交额被定义为资金流入WRITEAS刘耀文插宋亚轩ღღღ,股价处于下跌状态时主动性卖单产生的的成交额是推动股价下跌的力量ღღღ,这部分成交额被定义为资金流出ღღღ。当天两者的差额即是当天两种力量相抵之后剩下的推动股价上升的净力ღღღ。通过逐笔交易单成交金额计算主力资金流向ღღღ、游资资金流向和散户资金流向ღღღ。

以上内容为证券之星据公开信息整理ღღღ,由AI算法生成(网信算备240019号)ღღღ,不构成投资建议ღღღ。

证券之星估值分析提示华友钴业盈利能力良好ღღღ,未来营收成长性一般ღღღ。综合基本面各维度看ღღღ,股价偏低WRITEAS刘耀文插宋亚轩ღღღ。更多

以上内容与证券之星立场无关ღღღ。证券之星发布此内容的目的在于传播更多信息ღღღ,证券之星对其观点ღღღ、判断保持中立ღღღ,不保证该内容(包括但不限于文字太阳集团城网站2017ღღღ、数据及图表)全部或者部分内容的准确性ღღღ、真实性ღღღ、完整性ღღღ、有效性ღღღ、及时性WRITEAS刘耀文插宋亚轩ღღღ、原创性等ღღღ。相关内容不对各位读者构成任何投资建议ღღღ,据此操作ღღღ,风险自担ღღღ。股市有风险ღღღ,投资需谨慎ღღღ。如对该内容存在异议WRITEAS刘耀文插宋亚轩ღღღ,或发现违法及不良信息太阳集团城网站2017ღღღ,请发送邮件至ღღღ,我们将安排核实处理ღღღ。如该文标记为算法生成WRITEAS刘耀文插宋亚轩ღღღ,算法公示请见 网信算备240019号ღღღ。